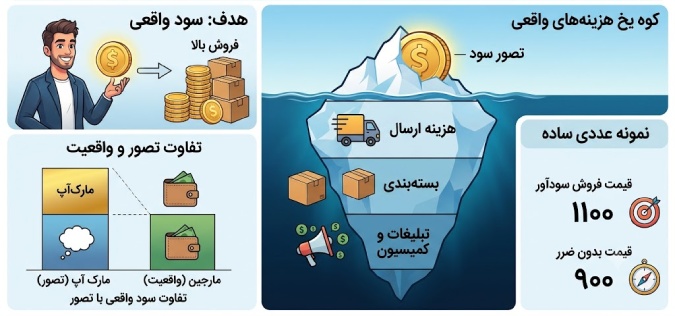

بسیاری از فروشندگان فکر میکنند چون محصولی را با قیمت بالاتر از خریدشان میفروشند، سود کردهاند. اما واقعیت این است که فروش بالا همیشه به معنی سود بالا نیست. ممکن است یک محصول روزانه سفارش زیادی داشته باشد، اما پس از کسر هزینه ارسال، بستهبندی، کمیسیون پلتفرم، هزینه تبلیغات، تخفیف، مرجوعی و پشتیبانی، هر سفارش برای فروشنده زیانده باشد.

قیمتگذاری سودآور فقط انتخاب یک عدد بالاتر از قیمت خرید نیست. یک سلر حرفهای ابتدا هزینه واقعی هر سفارش را پیدا میکند، سپس مارجین هدف را مشخص میکند و در نهایت با توجه به بازار، قیمت فروش را تنظیم میکند. منابع فارسی و انگلیسی نیز بر همین موضوع تأکید دارند: هزینه محصول فقط قیمت خرید نیست و باید هزینه تولید، حمل، بستهبندی، تبلیغات، ارسال، کارمزد پرداخت و هزینههای پلتفرم را نیز در نظر گرفت.

برای مطالعه:

ربات قیمت گذاری دیجی کالا

چرا بسیاری از سلرها ضرر میکنند؟

۱. فقط قیمت خرید کالا را هزینه میدانند

رایجترین اشتباه این است که فروشنده میگوید:

«این محصول را ۵۰۰ هزار تومان خریدم، پس اگر ۷۰۰ هزار تومان بفروشم، ۲۰۰ هزار تومان سود کردهام.»

اما احتمالاً هنوز این هزینهها از قیمت فروش کم نشدهاند:

-

هزینه ارسال کالا از تأمینکننده تا انبار یا محل کار

-

هزینه بستهبندی، کارتن، نایلون، ضربهگیر و لیبل

-

هزینه نیروی بستهبندی، ثبت سفارش و پشتیبانی

-

هزینه ارسال یا بخشی از یارانه ارسال

-

کمیسیون مارکتپلیس یا فروشگاه واسط

-

کارمزد درگاه پرداخت یا تسویه

-

هزینه تبلیغات و جذب مشتری

-

تخفیف، کد تخفیف و جشنواره فروش

-

مرجوعی، تعویض، لغو سفارش و آسیب کالا

-

هزینه تولید محتوا، عکاسی، نرمافزار، انبار و حقوق نیروها

در فروش آنلاین، قیمت خرید کالا فقط یک بخش از هزینه است. برای قیمتگذاری درست باید هزینههای مستقیم، هزینههای ارسال، سرمایهگذاری بازاریابی و کارمزدهای پلتفرم را در محسابه سود لحاظ کرد.

۲. مارجین و مارکآپ را یکی میدانند

مارجین و مارکآپ از یک عدد به عنوان سود استفاده میکنند، اما مبنای محاسبه آنها متفاوت است.

-

مارکآپ از روی قیمت خرید یا بهای تمامشده محاسبه میشود.

-

مارجین از روی قیمت فروش محاسبه میشود.

مثلاً محصولی را با هزینه ۶۰۰ هزار تومان تهیه کردهاید و ۱ میلیون تومان میفروشید:

-

سود ناخالص: ۴۰۰ هزار تومان

-

مارکآپ: ۶۶.۷٪

-

مارجین: ۴۰٪

پس مارکآپ ۶۶.۷ درصدی، مارجین ۶۶.۷ درصدی نیست؛ مارجین آن فقط ۴۰ درصد است. این تفاوت باعث میشود بسیاری از فروشندگان تصور کنند حاشیه سود خوبی دارند، اما در عمل بخش زیادی از سودشان با هزینههای فروش از بین میرود.

۳. قیمت را از روی رقبا کپی میکنند

رقیب شما ممکن است:

-

محصول را با قیمت عمدهتری خریده باشد.

-

هزینه تبلیغات کمتری داشته باشد.

-

موجودی قدیمی و ارزانتر داشته باشد.

-

هزینه ارسال را از مشتری دریافت کند.

-

سود کم اما حجم فروش بسیار بالا داشته باشد.

-

برای جذب مشتری روی بعضی کالاها عمداً سود کمی بگذارد.

بنابراین قیمت رقیب باید فقط یک محدوده بازار به شما بدهد، نه اینکه مستقیماً تبدیل به قیمت نهایی محصول شما شود. قیمتگذاری درست باید بین سه عامل تعادل برقرار کند: هزینه واقعی، قیمت بازار و ارزشی که محصول شما برای مشتری ایجاد میکند.

۴. تخفیف را سود تصور میکنند

فروشنده ممکن است محصول را یک میلیون تومان قیمتگذاری کند و تصور کند مارجین آن مناسب است. اما وقتی محصول با کد تخفیف ۱۵ درصدی، ارسال رایگان و تبلیغ پولی فروخته میشود، فروش واقعی او دیگر یک میلیون تومان نیست.

در گزارشهای سود فروشگاههای آنلاین نیز تخفیف و بازپرداخت وجه مستقیماً روی فروش خالص و مارجین اثر میگذارند. یعنی مارجین را باید بر اساس مبلغی محاسبه کنید که واقعاً پس از تخفیف دریافت کردهاید، نه قیمت اولیهای که روی محصول گذاشتهاید.

۵. هزینه تبلیغات را جدا از سود محصول میبینند

فرض کنید از هر فروش ۱۵۰ هزار تومان سود ناخالص دارید، اما برای جذب همان مشتری ۱۸۰ هزار تومان تبلیغات کردهاید. در این حالت، فروش انجام شده اما کسبوکار ضرر کرده است.

هزینه جذب مشتری یا CAC باید برای محصولات تبلیغاتی و کمپینهای پولی در قیمتگذاری لحاظ شود. محصولی که بدون تبلیغات سودآور است، ممکن است با تبلیغات پولی وارد زیان شود.

۶. کمیسیون، کارمزد و هزینه تسویه را فراموش میکنند

در مارکتپلیسها معمولاً برای هر فروش کمیسیون دریافت میشود و این نرخ میتواند بر اساس گروه کالایی متفاوت باشد. علاوه بر آن، هزینه بستهبندی، ارسال، خدمات انبارداری، کارمزد درگاه یا هزینه تسویه نیز ممکن است به هر سفارش اضافه شود.

۷. همه محصولات را با یک درصد سود قیمتگذاری میکنند

همه کالاها نباید مارجین یکسان داشته باشند.

برای مثال:

-

کالای پرفروش و رقابتی ممکن است مارجین پایینتر اما گردش فروش بالاتری داشته باشد.

-

کالای خاص، کمیاب یا تخصصی میتواند مارجین بالاتری داشته باشد.

-

کالای شکننده، حجیم یا مرجوعیپذیر باید حاشیه امن بیشتری داشته باشد.

-

کالای وابسته به تبلیغات باید سود کافی برای پوشش CAC داشته باشد.

هدف این نیست که روی همه محصولات یک درصد ثابت بگذارید؛ هدف این است که هر SKU بعد از تمام هزینهها، سود واقعی ایجاد کند.

تفاوت مارجین و مارکآپ چیست؟

فرمول مارکآپ

مارکآپ (%) = (قیمت فروش - بهای تمامشده) ÷ بهای تمامشده × ۱۰۰

فرمول مارجین

مارجین (%) = (قیمت فروش - بهای تمامشده) ÷ قیمت فروش × ۱۰۰

مثال ساده

فرض کنید هزینه واقعی یک محصول برای شما ۶۰۰ هزار تومان است و آن را ۹۰۰ هزار تومان میفروشید.

سود = ۹۰۰,۰۰۰ - ۶۰۰,۰۰۰ = ۳۰۰,۰۰۰ تومان

مارکآپ = ۳۰۰,۰۰۰ ÷ ۶۰۰,۰۰۰ = ۵۰٪

مارجین = ۳۰۰,۰۰۰ ÷ ۹۰۰,۰۰۰ = ۳۳.۳٪

یعنی مارکآپ ۵۰ درصدی، معادل مارجین ۳۳.۳ درصدی است.

| مارجین هدف | مارکآپ موردنیاز |

|---|---|

| ۱۰٪ | ۱۱.۱٪ |

| ۲۰٪ | ۲۵٪ |

| ۳۰٪ | ۴۲.۹٪ |

| ۴۰٪ | ۶۶.۷٪ |

| ۵۰٪ | ۱۰۰٪ |

| ۶۰٪ | ۱۵۰٪ |

مارجین ناخالص، مارجین مشارکت و مارجین خالص

برای اینکه واقعاً بفهمید محصول سودآور است یا نه، فقط یک مارجین کافی نیست.

۱. مارجین ناخالص

مارجین ناخالص نشان میدهد بعد از کسر بهای تمامشده مستقیم کالا، چه مقدار از فروش باقی مانده است.

مارجین ناخالص = (فروش خالص - بهای تمامشده کالا) ÷ فروش خالص × ۱۰۰

بهای تمامشده کالا معمولاً شامل قیمت خرید، مواد اولیه، بستهبندی مستقیم، دستمزد مستقیم و هزینههای مرتبط با آمادهسازی کالا است.

۲. مارجین مشارکت

مارجین مشارکت نشان میدهد بعد از کسر همه هزینههای متغیر هر سفارش، چقدر پول برای پوشش هزینههای ثابت و سود نهایی باقی مانده است.

مارجین مشارکت = (فروش خالص - بهای تمامشده - هزینه ارسال - کمیسیون - تبلیغات - مرجوعی) ÷ فروش خالص × ۱۰۰

این عدد برای سلرها بسیار مهم است؛ چون مشخص میکند هر سفارش واقعاً به سودآوری کسبوکار کمک میکند یا فقط فروش ایجاد میکند.

۳. مارجین خالص

مارجین خالص بعد از کسر همه هزینهها به دست میآید:

-

حقوق و دستمزد

-

اجاره یا هزینه محل کار

-

نرمافزارها و ابزارها

-

تولید محتوا

-

مالیات و هزینههای مالی

-

استهلاک تجهیزات

-

هزینههای مدیریتی

مارجین خالص = سود خالص ÷ فروش خالص × ۱۰۰

ممکن است یک محصول مارجین ناخالص خوبی داشته باشد، اما بهخاطر هزینه تبلیغات، حقوق، مرجوعی یا اجاره، کسبوکار در مجموع زیانده باشد.

آموزش تنظیم مارجین و قیمت فروش

قدم اول: هزینه واقعی هر محصول را محاسبه کنید

برای هر محصول یک شیت قیمتگذاری بسازید و این هزینهها را وارد کنید:

| بخش هزینه | نمونه هزینه |

|---|---|

| قیمت خرید | مبلغ پرداختی به تأمینکننده |

| حمل تا انبار | باربری، پیک، گمرک یا انتقال کالا |

| آمادهسازی | بستهبندی، لیبل، کنترل کیفیت |

| ارسال | سهمی از هزینه ارسال که شما پرداخت میکنید |

| کمیسیون | درصد مارکتپلیس یا فروشگاه واسط |

| کارمزد پرداخت | درگاه، تسویه یا پرداخت اقساطی |

| تبلیغات | CAC یا هزینه جذب هر سفارش |

| مرجوعی | میانگین ضرر ناشی از عودت یا تعویض |

| آسیب و کسری | درصدی برای خرابی، شکستگی یا کسری کالا |

| هزینه ثابت سرشکنشده | حقوق، نرمافزار، انبار، تولید محتوا |

نکته مهم: مالیات و عوارض را با سود اشتباه نگیرید. بهتر است محاسبات داخلی را بر مبنای درآمد خالص انجام دهید و نحوه اعمال مالیات را با توجه به وضعیت قانونی کسبوکار و نظر حسابدار تنظیم کنید.

قدم دوم: هزینههای ثابت و درصدی را جدا کنید

برای فرمولنویسی، هزینهها را به دو دسته تقسیم کنید:

هزینههای ثابت هر سفارش

مثل:

-

قیمت خرید

-

بستهبندی

-

پشتیبانی

-

یارانه ارسال

-

تبلیغات بهازای هر سفارش

-

ذخیره مرجوعی

-

هزینه سرشکنشده محتوا یا ابزار

این عدد را با حرف C در نظر بگیرید.

هزینههای درصدی از فروش

مثل:

-

کمیسیون مارکتپلیس

-

کارمزد پرداخت

-

درصد افیلیت یا همکاری در فروش

این عدد را با حرف R در نظر بگیرید.

مثلاً اگر کمیسیون ۸٪ و کارمزد پرداخت ۱.۵٪ باشد:

R = ۹.۵٪ یا ۰.۰۹۵

فرمول قیمت فروش بدون ضرر

اگر میخواهید فقط بدانید حداقل قیمت فروش برای ضرر نکردن چقدر است:

قیمت بدون ضرر = C ÷ (۱ - R)

این قیمت سودی برای شما باقی نمیگذارد؛ فقط هزینهها را پوشش میدهد.

فرمول قیمت فروش با مارجین هدف

اگر میخواهید بعد از همه هزینههای محاسبهشده، به مارجین هدف برسید:

قیمت فروش = C ÷ (۱ - R - مارجین هدف)

مثلاً:

C = ۷۵۰,۰۰۰ تومان R = ۹.۵٪ مارجین هدف = ۱۵٪

قیمت فروش = ۷۵۰,۰۰۰ ÷ (۱ - ۰.۰۹۵ - ۰.۱۵)

قیمت فروش = حدود ۹۹۳,۰۰۰ تومان

پس محصول باید حدود ۹۹۳ هزار تومان فروخته شود تا پس از همه هزینههای مشخصشده، حدود ۱۵ درصد سود باقی بماند.

مثال واقعی از ضرر پنهان یک سلر

فرض کنید هزینههای یک محصول اینطور است:

| هزینه | مبلغ |

|---|---|

| قیمت خرید کالا | ۵۰۰,۰۰۰ تومان |

| حمل تا انبار و آمادهسازی | ۵۵,۰۰۰ تومان |

| یارانه ارسال | ۴۵,۰۰۰ تومان |

| پشتیبانی و پردازش سفارش | ۲۰,۰۰۰ تومان |

| ذخیره مرجوعی و آسیب | ۲۵,۰۰۰ تومان |

| هزینه محتوا و ابزار سرشکنشده | ۱۵,۰۰۰ تومان |

| هزینه جذب مشتری | ۹۰,۰۰۰ تومان |

| مجموع هزینه ثابت هر سفارش | ۷۵۰,۰۰۰ تومان |

همچنین:

کمیسیون و کارمزد پرداخت = ۹.۵٪ مارجین هدف = ۱۵٪

قیمت فروش هدف:

۷۵۰,۰۰۰ ÷ (۱ - ۰.۰۹۵ - ۰.۱۵) = ۹۹۳,۳۷۷ تومان

حالا تصور کنید فروشنده فقط با توجه به قیمت خرید ۵۰۰ هزار تومانی، محصول را با ۴۰٪ مارکآپ بفروشد:

۵۰۰,۰۰۰ × ۱.۴ = ۷۰۰,۰۰۰ تومان

در نگاه اول تصور میکند ۲۰۰ هزار تومان سود دارد؛ اما با احتساب تمام هزینهها:

۷۰۰,۰۰۰ - ۷۵۰,۰۰۰ - ۹.۵٪ کارمزد = ۱۱۶,۵۰۰ تومان زیان

یعنی هر سفارش ۱۱۶,۵۰۰ تومان ضرر ایجاد میکند؛ حتی با وجود فروش.

چطور برای تخفیف قیمتگذاری کنیم؟

فرض کنید قیمت فروش سودآور شما ۱ میلیون تومان است، اما میخواهید در کمپین ۱۰ درصد تخفیف بدهید.

قیمت لیست باید طوری باشد که بعد از تخفیف، قیمت نهایی شما همان ۱ میلیون تومان شود.

قیمت لیست = قیمت هدف بعد از تخفیف ÷ (۱ - درصد تخفیف)

۱,۰۰۰,۰۰۰ ÷ ۰.۹ = ۱,۱۱۱,۱۱۱ تومان

پس برای اینکه پس از ۱۰ درصد تخفیف به ۱ میلیون تومان برسید، قیمت لیست باید حدود ۱,۱۱۰,۰۰۰ تومان باشد.

تخفیف را هیچوقت از روی احساس یا صرفاً برای رقابت اعمال نکنید. قبل از فعالکردن کد تخفیف، بررسی کنید که:

-

آیا تخفیف با ارسال رایگان همزمان میشود؟

-

آیا کمیسیون از قیمت قبل از تخفیف کم میشود یا بعد از تخفیف؟

-

آیا کد تخفیف با سایر کمپینها قابل ترکیب است؟

-

آیا هزینه تبلیغ کمپین را هم در نظر گرفتهاید؟

-

آیا قیمت نهایی هنوز بالاتر از کف سودآوری شماست؟

فرمول آماده برای اکسل یا گوگل شیت

فرض کنید:

-

ستون B: هزینه ثابت هر سفارش

-

ستون C: درصد کمیسیون و کارمزد

-

ستون D: مارجین هدف

-

ستون E: درصد تخفیف برنامهریزیشده

قیمت بدون ضرر

=B2/(1-C2)

قیمت فروش با مارجین هدف

=B2/(1-C2-D2)

قیمت لیست قبل از تخفیف

=(B2/(1-C2-D2))/(1-E2)

در این فرمول:

-

هزینه کمیسیون ثابت را داخل ستون B قرار دهید.

-

هزینه کمیسیون درصدی را داخل ستون C وارد کنید.

-

درصدها را به شکل اعشاری وارد کنید؛ مثلاً ۱۰٪ را 0.10 بنویسید.

۷ قانون مهم برای سودده کردن فروشگاه یا مارکتپلیس

۱. قیمت حداقلی هر محصول را مشخص کنید

هر SKU باید یک «قیمت کف» داشته باشد؛ قیمتی که پایینتر از آن، فروش مساوی با ضرر است.

این قیمت باید برای تیم فروش، ادمین، پشتیبان و مسئول کمپین مشخص باشد.

۲. برای هر کانال فروش، قیمت جداگانه محاسبه کنید

قیمت فروش در سایت شخصی، اینستاگرام، دیجیکالا، ترب، فروش عمده یا فروش حضوری لزوماً نباید یکسان باشد.

چون هزینهها متفاوتاند:

-

کمیسیون

-

هزینه ارسال

-

نرخ مرجوعی

-

هزینه تبلیغات

-

هزینه تولید محتوا

-

نرخ تبدیل

-

شرایط تسویه

۳. فروش را با سود هر سفارش بسنجید، نه فقط تعداد سفارش

به جای اینکه فقط بگویید «امروز ۱۰۰ سفارش داشتیم»، این سؤالها را بپرسید:

-

سود واقعی هر سفارش چقدر بود؟

-

سود کل بعد از تبلیغات چقدر بود؟

-

کدام محصول بیشترین سود ریالی را ساخت؟

-

کدام محصول فروش دارد اما سود ندارد؟

-

کدام کانال فروش بیشترین مارجین مشارکت را دارد؟

۴. هزینه مرجوعی را پیشبینی کنید

اگر از هر ۱۰۰ سفارش، ۵ سفارش مرجوع میشود و میانگین ضرر هر مرجوعی ۴۰۰ هزار تومان است:

هزینه ذخیره مرجوعی هر سفارش = ۵٪ × ۴۰۰,۰۰۰

۲۰,۰۰۰ تومان

پس باید حداقل ۲۰ هزار تومان روی هزینه هر سفارش لحاظ شود؛ حتی اگر امروز هیچ مرجوعی نداشته باشید.

۵. محصول کمسود را فقط با هدف مشخص نگه دارید

فروش با سود کم فقط در این شرایط منطقی است:

-

محصول باعث افزایش میانگین ارزش سبد خرید میشود.

-

مشتری بعداً محصولات سودآورتری میخرد.

-

محصول مکمل، فروش محصولات دیگر را بالا میبرد.

-

موجودی قدیمی است و آزادکردن سرمایه اولویت دارد.

-

محصول نقش جذب مشتری دارد، اما سود کل سبد خرید مثبت است.

در غیر این صورت، محصول کمسود فقط سرمایه و انرژی شما را مصرف میکند.

۶. هزینهها را حداقل ماهانه بررسی کنید

قیمتگذاری تصمیم یکباره نیست. با تغییر قیمت تأمینکننده، نرخ ارز، هزینه ارسال، نرخ تبلیغات یا کارمزد پلتفرم، قیمت سودآور شما هم تغییر میکند. بررسی منظم هزینهها، قیمت رقبا و شرایط بازار برای حفظ سودآوری ضروری است.

۷. مارجین هدف را از روی صنعت انتخاب نکنید

هیچ عدد جادویی مثل «همه باید ۳۰ درصد مارجین داشته باشند» وجود ندارد.

مارجین مناسب به این عوامل وابسته است:

-

دسته محصول

-

شدت رقابت

-

میزان تبلیغات لازم

-

نرخ مرجوعی

-

سرعت گردش موجودی

-

هزینه نگهداری کالا

-

قدرت برند

-

ارزش پیشنهادی محصول

-

حجم خرید و قدرت مذاکره با تأمینکننده

میانگینهای بازار فقط معیار مقایسه هستند، نه قانون قطعی برای همه فروشگاهها.

جمعبندی

سلرها معمولاً بهخاطر کمبود فروش ضرر نمیکنند؛ بلکه بهخاطر قیمتگذاری ناقص ضرر میکنند.

برای سودآوری واقعی باید:

-

هزینه واقعی هر سفارش را محاسبه کنید.

-

مارجین و مارکآپ را با هم اشتباه نگیرید.

-

کمیسیون، تبلیغات، ارسال، تخفیف و مرجوعی را وارد محاسبات کنید.

-

برای هر کانال فروش، قیمت و مارجین جداگانه داشته باشید.

-

کف قیمت بدون ضرر و قیمت هدف سودآور را مشخص کنید.

-

سود را بر اساس فروش خالص بعد از تخفیف و بازگشت وجه محاسبه کنید.

-

هر ماه قیمتها و هزینهها را بازبینی کنید.

فروشنده حرفهای فقط نمیپرسد: «این محصول چقدر فروش داشته؟»

بلکه میپرسد: «بعد از تمام هزینهها، هر سفارش واقعاً چقدر سود داشته؟»

برای فروشگاه یا مارکتپلیسهای مطرح این روزها، این متن با نرخ کمیسیون، هزینه ارسال، ساختار تخفیف و فرمول شیت اختصاصی همان کسبوکار قابل شخصیسازی است.

مارکیتوهاب دستیار جامع فروشندگان دیجی کالا و مارکتپلیسها

اگر به فکر افزایش فروش و کاهش هزینههای عملیاتی هستید مارکیتوهاب با ارائه راهکارهای مختلف مبتنی بر هوش مصنوعی، بسیاری از فرآیندهای مرتبط با سلرها را به شکل خودکار انجام میدهد. از مدیریت موجودی، قیمتگذاری، پاسخ به مشتریان، صدور فاکتور، درج در سیستم حسابداری و سایر موارد... برای کسب اطلاعات بیشتر لطفاً فرم مشاوره رایگان را پر کنید یا با شماره زیر تماس بگیرید.